Chiar dacă Emitentul are o lichitate și stabilitate financiară solidă, analizând situațiile interimare individuale aferente semestrului I 2016, s-a constat că performanțele financiare ale acestuia au fost afectate de reducerea cererii de consum a gazelor natural la nivelul pieței din România.

Indicatorii performantelor financiare

Ratele de solvabilitate patrimonială (0,84) și solvabilitate generală (6,11) au înregistrat valori peste limitele admisibile, ceea ce evidențiază un echilibru financiar bun pe termen lung care permite acoperirea datoriilor din activul net și a datoriilor pe termen lung din capitalul propriu.

La 30.06.2016 ratele de lichiditate, respectiv a lichidității curente (3,22), a lichidității efective (2,86) și a lichidității imediate (0,79), s-au situat peste pragurile minime recomandate de 2, 1 și 0,5, ceea ce reflectă o capacitate solidă a Emitentului de a-și acoperii datoriile curente pe seama activelor curente, a numerarului și creanțelor precum și a disponibilităților bănești.

În ceea ce privește eficienta mijloacelor materiale și financiare alocate întregii activități a Emitentului, aceasta este reprezentată de rentabilitatea economică, valoarea indicatorului fiind de 6,81%. ROA ce reflectă eficiența utilizării activelor din punct de vedere al profitului obținut este de 5,55%, în timp ce ROE este de 6,64%, acest indicator indicând eficiența utilizării capitalului investit de către acționari. Randamentul diferitelor stadii ale activitatii întreprinderii la formarea rezultatului (rentabilitatea comercială) este de 33,26%.

Performanța financiară a Emitentului in semestrul I 2016 a fost în principal afectată de diminuarea cererii de consum a gazelor naturale pe piața din România. Acest fapt a determinat scăderea cifrei afaceri de la 2.235.108.000 lei (30.06.2015) la 1.849.903.000 lei (30.06.2016) respectiv cu 17,23%.

În perioada curentă (30 iunie 2016), profitul net al Emitentului a scăzut cu 151.342.000 lei respectiv cu 19,74%, fapt datorat efectului generat de reducerea mai pronunțată a veniturilor totale față de cea a cheltuielilor totale. Prin urmare reducerea cu 11,85% a cheltuielilor totale a fost devansată de cea a veniturilor totale ce au înregistrat o diminuare cu 15,54%.

Situația poziției financiare

Diminuarea activelor imobilizate la 30 iunie 2016 cu 1,59%, comparativ cu perioada de referință (31.12.2015), se datorează în principal unui volum mai redus al investițiilor în active de explorare și producție de gaze naturale. În ceea ce privește activele circulante, acestea au crescut cu 11,93%, la data de 30 iunie 2016, ca urmare a majorării valorii plasamentelor de disponibil reprezentând titluri de stat și depozite bancare.

Reducerea cu 6.924.000 lei (1,89%) în perioada curentă a datoriilor pe termen lung față de cea de referință este rezultatul modificării provizioanelor pentru dezafectarea sondelor de producție și înmagazinare deținute de Emitent. Această tendință nu a fost menținută la nivelul datoriilor curente întrucât acestea au înregistrat o creștere cu 132.33%.

Capitalurile proprii au marcat o reducere cu 4,39%, în principal datorită diminuării cu 11,47% a rezultatului reportat, scădere datorată în mare parte alocării de dividende. Producatorul de gaze are o tradiție în distribuția de dividende, fiind o companie controlată de stat este obligată prin lege să distribuie cel puțin 50% din profitul realizat prin dividende. Conform ultimilor articole apărute în presă Romgaz conduce în continuare în topul dividendelor din 2017.

Sursa: N.S.

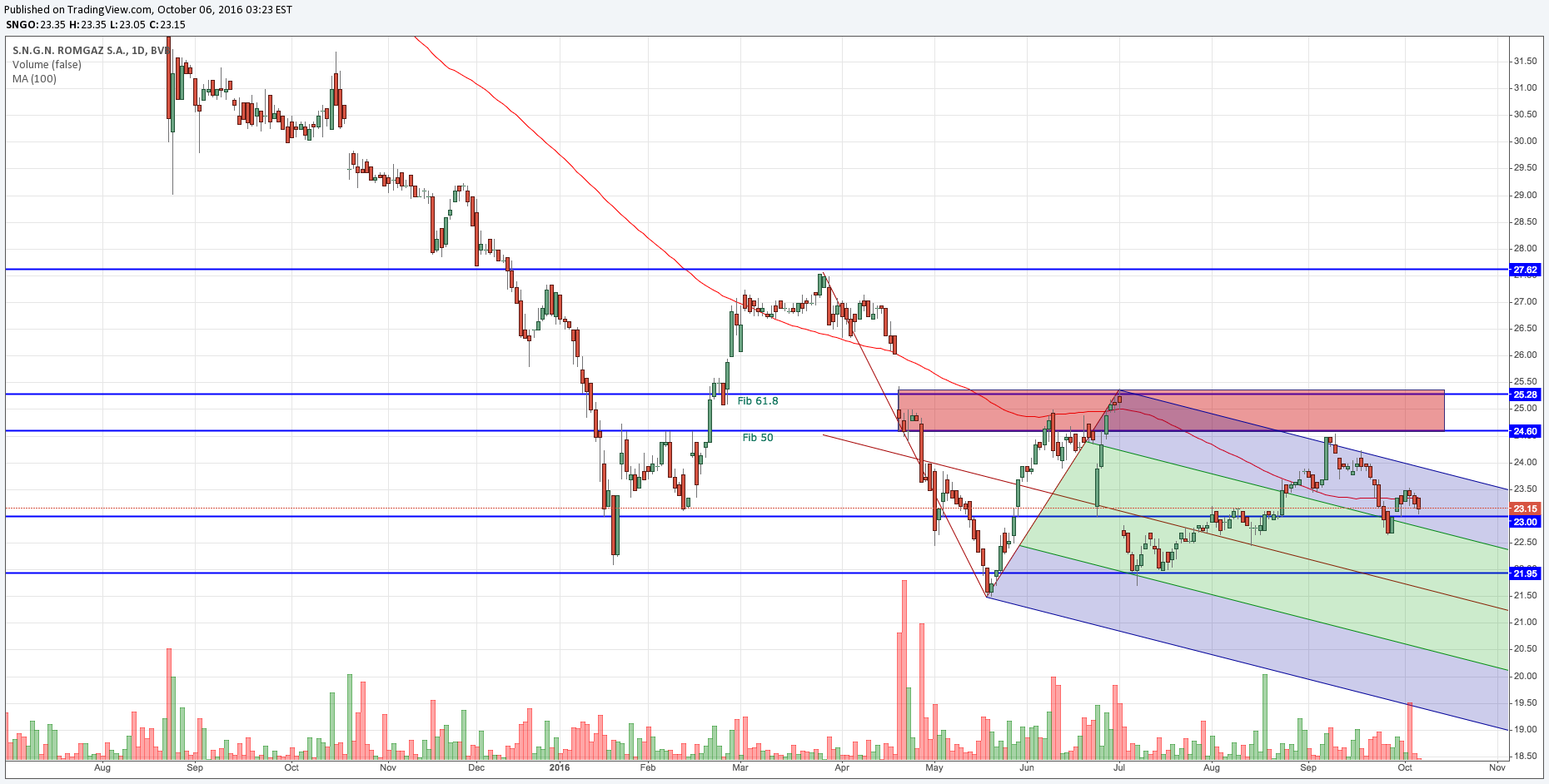

Cotatia Romgaz – trend descendent bine conturat

Graficul Romgaz a încercat la începutul anului 2016 o revenire ce a împins cotația producătorului de gaze până la valoarea de 27.60 lei/acțiune unde nu a rezistat prea mult revenind rapid la suportul de 22 lei/acțiune. Lăcomia pentru dividendele atractive oferite de companie i-a împins pe investitori să cumpere din nou acțiunile Romgaz în vara acestui an dar de acestă dată cotația nu a reusit să ajungă la maxiumul stabilit în primavara acestui an ci s-a oprit la valoarea de 24.60 lei/acțiune, valoare ce corespunde cu retragerea Fibonacci de 61.8%. După cum se poate de vedea și în graficul de mai jos cotația producătorului de gaze a realizat un triunghi ce are ca bază prețul de 22 lei/acțiune. În cazul în care suportul de la 22 lei/acțiune nu va putea susține pretul ne putem aștepta la o coborâre accelerată a cotației.

Grafiz zilnic Romgaz – NIveluri de suport si rezistenta

Cotatia Romgaz aproape de minime

Leave A Comment

You must be logged in to post a comment.